Sommaire

La recherche d’une garantie de loyer Suisse adaptée soulève souvent de nombreuses questions : quels critères privilégier, quelles options existent, et comment optimiser votre choix selon votre situation ? Ce sujet, qui touche aussi bien les locataires que les propriétaires, demande d’examiner plusieurs aspects techniques et légaux propres au marché helvétique. Découvrez comment naviguer avec assurance parmi les différentes formules de garantie de loyer Suisse en explorant les paragraphes suivants, rédigés avec le souci d’apporter des réponses précises et concrètes à vos interrogations.

Comprendre le fonctionnement de la garantie de loyer

La garantie de loyer en Suisse représente une sécurité financière exigée par le bailleur lors de la signature d’un bail à loyer, permettant de couvrir d’éventuels dommages ou impayés. Elle repose sur des bases solides du Code des obligations suisse, qui précise que le montant du dépôt de garantie ne peut excéder trois mois de loyer et doit être placé sur un compte de consignation au nom du locataire, généralement dans une banque. Les modalités traditionnelles incluent ce compte bancaire bloqué, mais il existe aussi des alternatives comme l’assurance garantie de loyer, qui séduisent par leur souplesse. Selon les cantons, certaines règles complémentaires peuvent s’appliquer, notamment quant à la restitution ou à la gestion des fonds, soulignant la nécessité de bien se renseigner sur la législation locale.

La distinction entre dépôt de garantie bancaire et assurance garantie constitue une clé pour le locataire souhaitant optimiser la gestion de sa trésorerie tout en répondant aux exigences du bailleur. Les sociétés spécialisées, telles que First Caution, se démarquent par leur dispositif extrêmement pratique et réactif, offrant une flexibilité appréciée et la possibilité d’éviter toute avance de fonds, ce qui facilite grandement l’accès à la location. La maîtrise de ces mécanismes s’avère indispensable pour les professionnels de l’immobilier : elle garantit la sécurisation des transactions, la préservation des intérêts de chaque partie et contribue à prévenir les différends pouvant surgir lors de la restitution du dépôt. S’informer sur les pratiques usuelles et les innovations du secteur permet ainsi d’aborder le bail à loyer avec sérénité et précision.

Évaluer sa situation personnelle avant de choisir

Avant de sélectionner une garantie de loyer en Suisse, il est judicieux d’étudier soigneusement sa situation financière et locative. La capacité d’épargne joue un rôle clé : disposer d’une somme suffisante permet de déposer une garantie traditionnelle auprès d’une banque, tandis qu’un budget plus serré orientera vers une solution d’assurance, qui limite l’immobilisation des fonds mais implique des frais récurrents. La durée prévue du bail influence également le choix : pour un séjour court ou incertain, opter pour une formule plus flexible ou résiliable sans engagement prolongé peut s’avérer préférable, alors qu’un bail de longue durée justifiera d’investir dans une option plus économique à terme.

Le type de logement, qu’il s’agisse d’un appartement en ville, d’une maison en périphérie ou d’une chambre étudiante, modifie le montant exigé et les conditions de la garantie. Les besoins varient aussi selon le statut : un étudiant privilégiera une gestion simplifiée et un faible coût initial, tandis qu’une famille ou un expatrié cherchera sécurité et adaptabilité. Enfin, des critères personnels comme la mobilité professionnelle ou le souhait de pouvoir changer de logement rapidement incitent à rechercher une solution sans contraintes excessives. En analysant finement ces différents paramètres, il devient possible de cibler l’option la mieux ajustée et d’éviter des frais superflus ou des blocages de capitaux plus longs que nécessaire.

Comparer les différentes solutions sur le marché

En Suisse, la garantie de loyer peut prendre plusieurs formes principales, chacune répondant à des besoins spécifiques. Le dépôt bancaire traditionnel consiste à placer une somme équivalente à trois mois de loyer sur un compte bloqué, généralement au nom du locataire mais accessible au bailleur en cas de litige. Cette solution présente l’avantage d’être simple et reconnue depuis longtemps, avec une restitution du montant intégral à la fin du bail si aucun dégât n’est constaté. Toutefois, la libération des fonds reste conditionnée à l’accord du propriétaire, ce qui peut allonger les délais de récupération. De plus, mobiliser une telle somme peut être un obstacle pour certains ménages, privant le locataire de liquidités pendant toute la durée du bail.

L’assurance garantie de loyer offre une alternative sans immobiliser de capital, en échange d’une prime annuelle versée à une compagnie spécialisée. Cette option séduit par sa rapidité de mise en place, parfois en quelques heures seulement, et par la simplicité administrative : la caution solidaire est fournie directement à la régie ou au propriétaire. Cependant, la prime payée n’est pas récupérable, ce qui, sur plusieurs années, peut avoir un coût supérieur à l’intérêt perçu sur un dépôt bancaire. Par ailleurs, en cas de dommages locatifs, l’assurance se retourne contre le locataire pour obtenir le remboursement des sommes avancées, ce qui nécessite une bonne gestion budgétaire pour éviter toute mauvaise surprise.

D’autres alternatives existent, telles que la caution solidaire familiale ou la garantie par un employeur, mais ces solutions sont moins courantes et souvent réservées à des situations particulières. Pour choisir efficacement, il convient d’évaluer le coût annuel global, la flexibilité pour la libération des fonds en fin de bail, la facilité de constitution de la garantie, ainsi que la couverture précise en cas de litige ou de travaux de remise en état. Prendre en compte la stabilité financière de l’assureur ou la transparence des conditions bancaires peut également éviter des désagréments à long terme. En identifiant précisément ses priorités et en comparant les formules sur ces critères techniques, le locataire pourra opter pour la garantie la plus adaptée à sa situation.

Anticiper les démarches administratives et juridiques

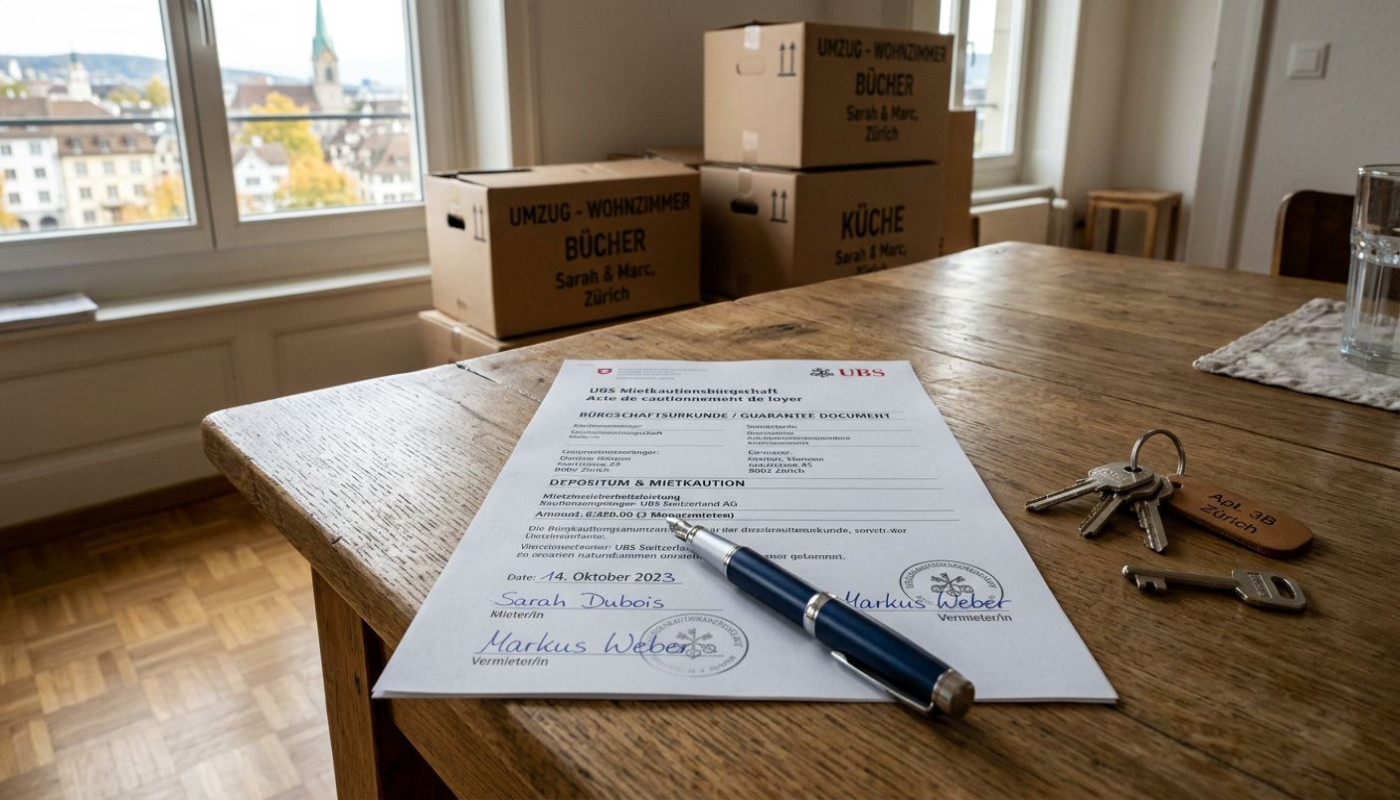

Pour mettre en place une garantie de loyer en Suisse, il est essentiel de préparer plusieurs documents avant la signature du bail. Le locataire doit généralement fournir une pièce d’identité, le contrat de bail signé, un certificat de dépôt délivré par la banque ou l’organisme d’assurance, ainsi qu’un relevé de compte prouvant le versement des fonds. La constitution de la garantie auprès d’une banque implique l’ouverture d’un compte dédié au nom du locataire, sur lequel le montant du dépôt est bloqué ; le certificat de dépôt est alors remis au bailleur. Si la garantie est octroyée par une société d’assurance, le locataire doit souvent présenter une attestation d’assurance ou une confirmation de garantie, qui prouve que l’organisme s’engage à couvrir les éventuels manquements financiers liés au loyer. Il est aussi nécessaire de tenir compte des délais : la mise à disposition des fonds ou de l’attestation peut prendre quelques jours à plusieurs semaines, selon l’établissement choisi et la réactivité des parties.

Au terme du bail, la restitution de la garantie obéit à une procédure stricte : le bailleur doit attester qu’aucune dette de loyer ni dommage au logement n’existe, puis signer une mainlevée bancaire ou fournir un document équivalent à l’assurance. Cette étape est parfois source de tensions, notamment si des désaccords surviennent concernant l’état des lieux de sortie ou le paiement d’éventuelles réparations. Pour éviter tout litige, il convient de vérifier attentivement le relevé de compte du dépôt et de conserver tous les échanges écrits avec le bailleur. Une attention particulière doit être portée aux délais légaux de restitution, souvent de quelques semaines à quelques mois, durant lesquels la garantie peut être conservée pour couvrir d’éventuelles charges impayées. En cas de conflit, des organismes de médiation, comme les commissions de conciliation, peuvent accompagner les locataires et bailleurs dans la résolution amiable du différend.

Adapter sa garantie de loyer aux évolutions de sa vie

La garantie de loyer en Suisse s’ajuste souvent aux aléas d’un parcours résidentiel : déménagement vers un nouveau logement, passage à la colocation, séparation ou mobilité professionnelle. Chaque mouvement influe sur la structure du bail, ainsi que sur le dispositif de garantie à maintenir. Par exemple, lors d’un déménagement, il convient de clôturer la garantie existante et d’en constituer une nouvelle pour le futur appartement, tout en s’assurant que la restitution des fonds, ou la libération de la caution bancaire, soit synchronisée avec la prise de possession du nouveau logement. En contexte de colocation, la garantie peut être modifiée pour inclure ou retirer des colocataires, avec l’accord du bailleur, afin de sécuriser l’ensemble des parties et de refléter la nouvelle composition du foyer.

Pour éviter toute interruption de couverture et maintenir la confiance du bailleur, il est judicieux d’anticiper ces transitions. Informez le prestataire ou l’établissement bancaire de votre projet de changement suffisamment tôt, afin de garantir la continuité du dépôt de garantie entre l’ancien et le nouveau logement. Une solution flexible, telle qu’une garantie de loyer sans dépôt bancaire, se montre particulièrement avantageuse lors de modifications fréquentes de situation, grâce à ses démarches simplifiées et à sa réactivité. En adaptant rapidement la garantie à chaque étape, le locataire préserve ses droits, limite les risques de litige et assure une gestion sereine de sa relation locative tout au long de son bail.

Articles similaires

Assurance prêteur : pourquoi la délégation fait bouger les lignes du marché

Devis trompeurs : les pièges cachés qui coûtent cher

Litiges routiers récurrents : que révèle l’essor des poursuites pour excès de vitesse ?

Comment un avocat peut-il aider lors d'un retrait de permis de conduire ?

Comment choisir le bon domaine juridique pour votre cas ?

Comment une garantie de loyer Suisse peut faciliter votre déménagement

Comment choisir une garantie de loyer adaptée à vos besoins ?

Comment optimiser les bénéfices fiscaux avec le troisième pilier ?

Comment choisir entre assurance et banque pour votre 3ème pilier ?

Les assurances pour professions libérales couvertures essentielles et pièges à éviter

Assurance et catastrophes naturelles préparer son patrimoine financier face aux aléas climatiques

Comment optimiser votre préparation à la retraite avec une consultation en ligne

Stratégies pour optimiser la couverture d'assurance dans les nouvelles entreprises

Assurances vie : pourquoi elles sont plus rentables que vous ne le pensez

Assurances vie : comprendre les clauses bénéficiaires

Assurance emprunteur : les pièges à éviter